Hallo,

Seit längerm nutze ich eine maestro-bankkarte (die heißt halt noch so) immer im geldbeutel zum Bargeld-Abheben, wenn ich das mal vergesse nutze ich sie auch an der Supermarktkasse, außerdem immer für online-banking mit TAN-Generator.

Für online-einkäufe (soweit nicht Rechnung/Vorkasse möglich) nutze ich bisher leider Paypal. Letzteres will ich nun endlich mal ändern, denke aber dass ich auf ca. 7 solcher Online-einkäufe im Jahr nicht verzichten möchte.

In der Empfehlungsecke im blog habe ich von der Kreditkarte in der Schublade gelesen, mit dem opt-out.

Für eine mastercard-creditkarte muss meine Bank einmalig eine Schufa-auskunft einholen.

Jetzt hab ich aber gesehen, dass man auch mit einer Debitkarte online bezahlen kann. Meine maestro-card läuft 2026 aus, und wird durch eine „girocard Debit Mastercard“ ersetzt, kann ich aber auch früher bestellen.

Irgendeine Karte werde ich auch weiterhin immer im Geldbeutel (in DE) haben wollen, nicht in der schublade.

Bei der Kreditkarte gibt es die zusätzliche möglichkeit zu „Identity Check“, für die Debit bezahlung ist das glaub verpflichtend, oder? In der schublade wäre das in der realität jetzt glaub nicht soo sicherheits-relevant, oder doch? (Seit DivestOS aufgehört hat, habe ich nicht so große lust anzufangen, Sachen über mein Handy zu leiten und das geht ja nur per sms oder app)

Konkrete Frage: Ist es in Privatssphäre-Hinsicht besser, seine wenigen onlineeinkäufe mit einer Debit-Bankkarte zu machen oder mit einer zusätzlichen Kreditkarte? Ist dadurch, dass beide von mastercard sind, sowieso egal? Wie macht ihr das?

Ich denke da auch gerade drüber nach und finde Wegwerf-Kreditkarten wie die von Revolut angebotenen ganz interessant. Leider soll die App unter GrapheneOS wohl Probleme machen.

gern möchte ich Dir folgendes Thema hier im Forum empfehlen: Virtuelle Kreditkarten zur Vermeidung von Kaufprofiling & Datenklau. Selbst nutze ich die Möglichkeiten von virtuellen Kreditkarten bei Revolut (virtuelle Kreditkarten je Shop oder Einmal-Karten). Da es sich um Debit-Karten handelt, wird keine Schufa abgefragt.

Beispiel Ebay: Bei Ebay bestelle ich ausschließlich als Gast und nutze bei Revolut eine virtuelle Kreditkarte immer für 1 Kalenderjahr. Danach wird eine neue Karte erstellt. Gleichzeitig verwende ich auch für 1 Jahr eine andere E-Mail-Adresse für Ebay. Beim Namen variiere ich auch (z. B. Vorname abkürzen, Nachname letzten Buchstaben weglassen, etc).

Mit der Nichtnutzung von Paypal verbessert Du grundsätzlich schon mal Deine Privacy (s. Mikes Beitrag: PayPal: Alternative Zahlungsmittel).

Mit der Verwendung einer Debit- oder Kreditkarte verbesserst Du aus meiner Sicht Deine Privatssphäre nicht in dem Sinne. Mit unterschiedlichen Kreditkarten je Shop erschwerst Du das Profiling und die damit mögliche Zusammenführung Deiner Daten.

Zur App von Revolut: Diese nutze ich von Beginn an bei meinem Konzept auf einem Pixel mit CalyxOS. Die Firewall-Regeln sind hier schon aufgelistet: Android-Firewall: Revolut: Die Finanz-Super-App. Die App läuft sehr gut. Für das Banking haben wir ein separates Smartphone.

Meine Erfahrung mit Revolut: feste virtuelle Karten funktionieren sehr gut. Einwegkarten können Probleme machen. Das liegt aber nicht an Revolut sondern am Zahlungsgateway des Shops. Das Revolut-Konto ist bei mir in der Regel leer. Erst kurz vor Kauf überweise ich in Echtzeit vom Giro zu Revolut. Danach kann ich direkt mit der virtuellen Karte zahlen. Klappt einwandfrei.

Ein andere Gedanke ist noch, dass Du Dir ein kostenfreies Giro holst (ohne Gehaltspflicht), was Du ausschließlich für Online-Shopping nutzt. Eine Möglichkeit ist die Meine Bank - Hochtaunus. Hier erhältst Du eine kostenfreie Debit-Karte.

Vielen vielen Dank für die Antworten und Hinweise! Besonders @fell0w , wirklich cool. Ich werde mich mit dem Input dahingehend noch etwas weiter einlesen!

Ah und ich habe mich glaub getäuscht, den „Identity Check“ hat man bei der Kreditkarte wohl auch verpflichtend (zumindest bei meiner Bank)…

Gruß,

hatte ähnliches Anliegen - PayPal verlassen.

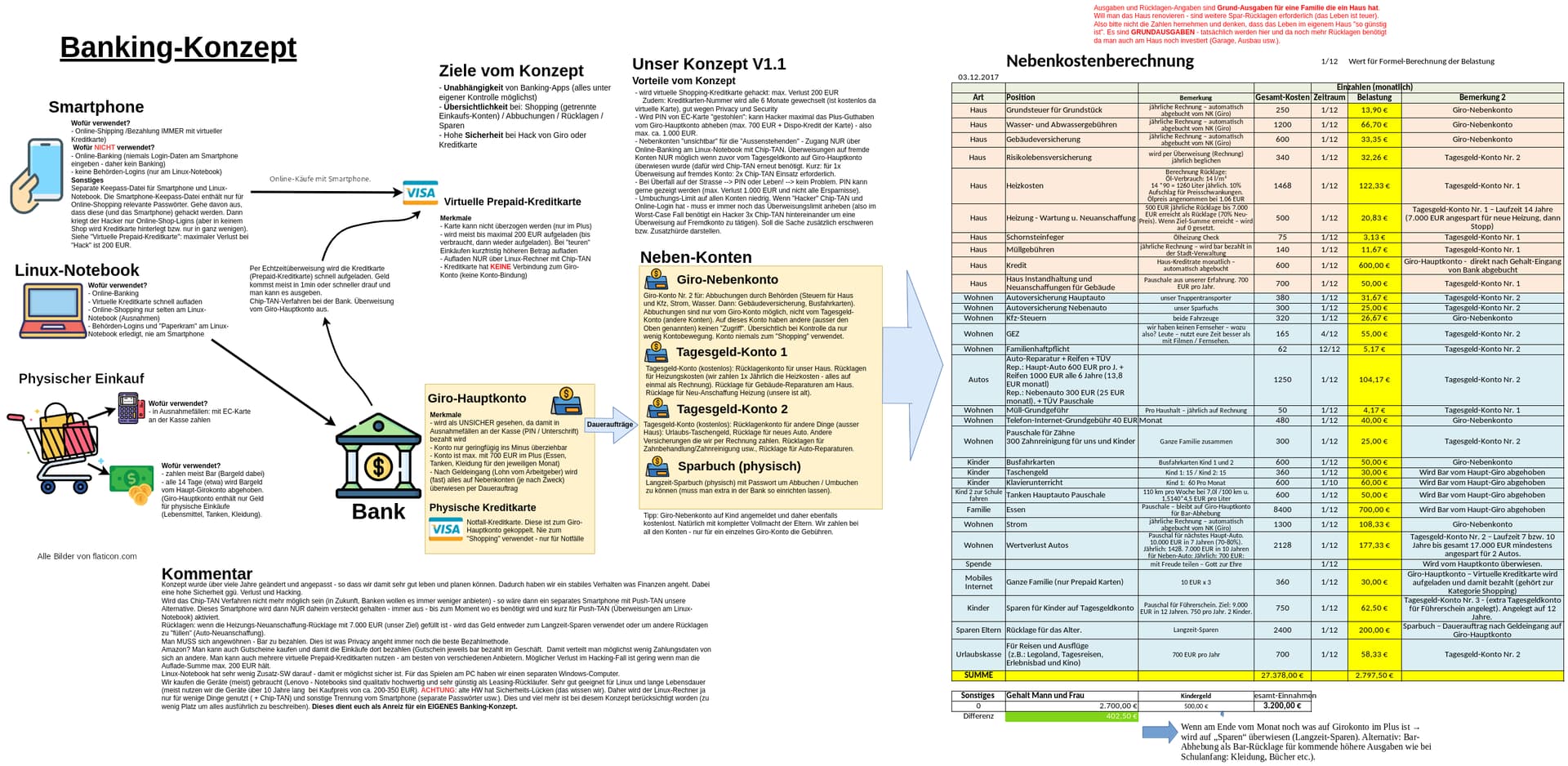

Gelandet bin ich bei einer Prepaid-Virtuellen-Kreditkarte.

Diese lade ich für meist 200 EUR auf. Wie dieses Konzept bei mir aufgebaut wurde habe ich in einer „Grafk“ dargestellt. Da sind mehr Infos als Du wolltest - aber gehört halt zum Gesamtkonzept von Online-Banking, Kreditkarte und Privacy inkl Security.

Ist auch eine Möglichkeit.

Ich nutze für die Kreditkarte „Wise“. Kann neue Kartennummern generieren etc. (kannst ja selber informieren oder andere wie Revolut nehmen).

Nutzt denn jemand von euch Ebay-Kleinanzeigen?

Da taucht ja schnell das Problem auf, dass nur „Freunde“ akzeptiert wird.

Und dann benötigt man denn doch wohl Paypal, oder?

Ich suche dringlich nach einer datenschutzfreundlkichereren Lösung mit der selben Sicherheit. Eine Illusion??

Na sorry, da habe ich doch Zweifel an der Sicherheit. Unsicherheit ob und wann es ankommt…

Vielleicht. Vielnutzer von Kleinanzeigen raten dafür zu Paypal. Scheint die gängige, verbreitete Lösung unter Vielnutzern zu sein.

Aber die nehmen es wiederum mit dem Datenschutz nicht so genau.

@weltyx: Seit Jahren biete ich keine Paypal-Zahlungen mehr an und nutze auch nicht den internen Zahlungsdienst (OPP) von Kleinanzeigen. Hintergrund ist, dass man bei OPP seinen Personalausweis hochladen soll, um an sein Geld zu kommen.

Meine Erfahrung ist, dass 19 von 20 Käufern das respektieren und auf das von Dir angegebene Konto überweisen.

Wenn Du dafür Dein privates Giro nicht nutzen willst, kannst Du Dir extra dafür auch ein Giro einrichten. Seit heute ist der sehr umfangreiche kostenfreie Konto-Vergleich der BaFin online. Da kannst Du Dir eine kostenfreies Giro ohne Gehaltseingangspflicht zulegen. Sollten deine Kontodaten missbraucht werden, kannst Du es kündigen und gut.

Was meinst Du mit „selbe Sicherheit“ wie paypal? Das ist aus meiner Sicht ein Widerspruch in sich

Die Benutzung, insbesondere das Einloggen in Revolut über GrapheneOS scheint zumindest vorerst gelöst zu sein. Derzeit braucht es wohl nicht mehr diesen workaround.

Man muss nicht zwingend ein Girokonto nutzen, um Zahlungen entgegenzunehmen. Das geht auch mit Termingeldkonten. Ich hatte das im letzten Jahr bei zwei Gelegenheiten mal mit einem Extra-Konto bei der ING ausprobiert (Auszahlung eines Prepaid-Restguthabens und Rückerstattung eines Kaufpreises im Rahmen einer „Gratis Testen“-Aktion eines Lebensmittelkonzerns). Die Überweisungen wurden ordnungsgemäß verbucht.

Da das Einreichen von Lastschriften zu Lasten von Termingeldkonten nicht möglich ist, sollte man damit vor Missbrauch der IBAN zum Lastschriftbetrug sicher sein. Termingeldkonten sind normalerweise gebührenfrei und sie lassen sich ohne Schufa-Abfrage oder andere Bonitätsprüfungen einrichten.

@Exilholsteiner : das ist auch eine gute Idee. Es gibt schon ein paar Tagesgeldkonten, wo das Geld nicht unbedingt vom hinterlegten Referenzkonto kommen muss. Hast Du noch andere Tagesgeld-Konten wo das klappt?

An sich sollte man auf jedes (fremde) Konto Geld überweisen können, solange das Konto eine IBAN hat. Schon im vergangenen Jahrhundert konnte man vom Girokonto Geld auf fremde Sparkonten überweisen, wenn man die Kontonummer und die Bankleitzahl des Empfängers kannte. Nur hatte der Empfänger meist keinen Beleg dafür erhalten, sondern die Gutschrift wurde ohne Nennung des Absenders im Sparbuch nachgetragen, wenn das Sparbuch das nächste Mal bei der Bank/Sparkasse vorgelegt wurde.

Inzwischen gibt es bei etlichen Banken/Sparkassen überhaupt keine klassischen Sparkonten mehr, sondern statt dessen nur noch Termingeldkonten, die technisch ähnlich wie Girokonten über Online Banking verwaltet werden. Über den Online Banking Zugang bekommt man i.d.R. die gleichen Informationen über den Auftraggeber einer Überweisung wie bei einem Girokonto.

Es kann sein, dass Banken/Sparkassen Probleme machen, wenn man ständig Geldeingänge aufs Termingeldkonto überweisen lässt und diese dann sofort 1:1 aufs Referenzkonto überweist, weil Termingeldkonten nicht dem Zahlungsverkehr, sondern der Geldanlage dienen. Bei gelegentlichen Verkäufen von Sachen aus dem Keller oder vom Dachboden spricht aber nichts dagegen, für Überweisungen des Käufers das Termingeldkonto anzugeben. Es spricht auch nichts dagegen, Geld, das man bekommt und das man ohnehin zurücklegen will, direkt aufs Termingeldkonto überweisen zu lassen.

Das ist die Antwort.

Ich weiß von Leuten, die sehr viel Ebay Kleinazeigen nutzen - in beide Richtungen, also Kaufen und Verkaufen.

Da läuft fast alles über Paypal, obwohl ihnen diese Datenabzapferei bewußt ist und sie auch stört.

Außer bei kleineren Beträgen zumindest - was kleiner bedeutet muss jeder für sich entscheiden - sehen sie zumeist aus finanziellen(!) Sicherheitsgründen eben zumeist keine wirkliche Alternative zu Paypal.

Trotz aller Posts bisher hier im Thread ist mir immer noch nicht klar wie Datenschutz und die Sicherheit für Transkationen - Kaufen/Verkaufen -

auf einen einigermaßen guten gemeinsamen Nenner gebracht werden können.

Eigentlich ist Ebay - verbandelt mit Paypal - schon an sich eine Datenkrake.

99% Prozent der Leute stört dies wohl nicht.

Allerdings sehe ich auch z.Zt. auch keine wirklichen Alternativen…

Ich gehöre zu den Leuten die es stört aber dennoch nutzen.

Im Gegensatz zu einem Verzicht auf WA fällt es mir schwer auf Kleinanzeigen zu verzichten, da ich gerne gebraucht kaufe und vor allem auch sehr viel verkaufe.

PayPal Käufer-Schutz hat mir in 20Jahren auch schon 3 mal gute Dienste geleistet.

So oder so, freue ich mich wenn es eine flächendeckende europäische Alternative gibt.