Das stimmt. Aber die Entwickler könnten (wie ich es grade bei Threema mitbekommen habe) in F-Droid eine eigene Paketquelle anbieten und die Banken könnten auf diese verweisen - nach dem Motto: Das ist unser offizielles Repo, dort gibt es die verifizierte Version. Damit wäre auch für die Aktualisierungen gesorgt.

Zack! Schon kostengünstig Kundennutzen erzeugt. Ist aber ja leider nicht das Ziel …

Na wie gesagt um den Google/Apple Zwang zu umgehen. Wozu? Um Sicherheit und Unabhängigkeit mit Datenschutz zusammenzubringen z.b.

Es ist schon einigermaßen beeindruckend, dass beispielsweise einfach aus Faulheit das selber zu machen Drittanbieter-Software eingebunden wird, über die die Banken keinerlei Kontrolle haben, das aber mit „Sicherheit“ begründen, und einfach so damit durchkommen. Aber nachdem selbst der letzte Zensus auf Ami-CDNs gehostet war darf man da seitens des Gesetzgebers wohl nicht viel erwarten.

Inwiefern?

Das gilt auch für wesentlich einfachere SMS-TANs. Was die doppelt und dreifache Absicherung anbelangt: das kann ich nicht überprüfen, da closed source. Aber nachdem meine ehemalige Bank behauptet hat, ihr komisches Drittanbieter-SealONE Gerät in Kombination mit einer sich auf meinem OS eingenisteten Software wäre sicherer wie Chip-TAN, haben Banken in meinen Augen sämtlichen Kredit diesbezüglich verspielt.

Mal ganz abgesehen von dem schwachsinnigen „über 90% der Kunden sind bereits zufrieden auf das neue System gewechselt“ argumentum ad populum.

Nein, die Bank könnte ihr eigenes Repository hosten. So wie Threema auch. Oder wie gesagt einfach auf der Website die apk anbieten. Und ja, sie sollten den Quellcode veröffentlichen. Im Namen der Sicherheit.

Es geht auch nicht um müssen oder nicht. De facto muss man gar nicht so viel. Es geht darum, Vertrauen und Glaubwürdigkeit zu erzeugen bei den Kunden. Dass da Entwickler zwischengeschaltet sind, erhöht das Sicherheitsgefühl auch nicht.

Auch wage ich zu behaupten, die zusätzlichen Kosten sind gering, wenn man sie mal mit den sonstigen Betriebskosten von Banken in Benehmen setzt. Einfach mal ein Mini-Skandälchen weniger und man hätte für den Fortbestand der Menschheit genug gespart und diese Kosten locker aufzufangen.

Das ist mir bewusst. Es spricht aber nichts dagegen, Banking Apps quelloffen zu entwickeln. Die Sicherheit ist deshalb trotzdem da (siehe Messenger mit Verschlüsselung), wenn nicht sogar höher. Threema gibt es auch in zwei Versionen.

Es ginge alles, wenn die Banken wollten. Sie wollen nicht, weil nicht genug Kunden es verlangen. Würden 33 % der Bankkunden (Apple hat ungefähr diesen Anteil in Deutschland) von ihrer Bank eine sichere Alternative verlangen, wäre es plötzlich kein Problem mehr.

Meiner Ansicht nach müsste man Senioren aufklären. Die sind noch in Zeiten aufgewachsen, als der Kunde König war und vertreten ihre Wünsche gegenüber einem Anbieter recht konsequent. (Mein Vater war überglücklich, als ich ihm den Bankzugang mit TAN-Generator eingerichtet hatte, das „Smartphone-Glump“ hatte ihm gar nicht gepasst.)

Sie sind auch eine durchaus finanziell potente Gesellschaftsgruppe und als Kunden gerne gesehen.

„Es gibt keine Repo für Banking Apps.“ ist also zwar vermutlich richtig, aber das liegt nur daran, dass niemand eins aufgesetzt hat. Und das hat nun wiederrum gar nichts mit „quelloffen“ zu tun.

Ich habe aber nunmal einen Vertrag mit meiner Bank und nicht mit Dritten.

Wenn die Bank mich im Laufe der Zeit also in meiner Handlungsfähigkeit einschränkt, mich zur Nutzung von Drittparteien „nudged“ oder gar nötigt und auch Verantwortung abwälzt (bitte mal vor Nutzung der App lesen was da steht zum Thema Verantwortung bei Fehlfunktionen), dann bekommt sie von mir regelmäßig (etwa jedes Quartal) das entsprechende Feedback, ggfs. unter Einbindung der BaFin.

Ich sehe auch nicht ein, einen Generator bei Dritten zu bestellen (kostenpflichtig), der dann (wenn man gerade etwas erledigen muss) unter Umständen auch erneuert werden muss (wieder kostenpflichtig), weil neue Sicherheitsanforderungen eingetreten sind.

Die Bank (Vertragspartner) muss mich mit Allem ausstatten, das zur Erfüllung des Vertrages nötig ist.

Genauso wie das Finanzamt, wenn es Elster will, also auch mit Internetanschluss und Endgerät und persönlichem Servicetechnikpersonal [more 2 come / Wunschdenken], darum heb ich immer mal in solchen Fällen ein größeres Sümmchen ab und hole mir einen Klumpen Gold.

GLS bisher nicht und ich denke auch zukünftig als letztes, die sind „konservativ“ und strukturell anders unterwegs.

PhotoTAN wird z.b. angeboten. Als App securego. Bei Mobile mit Profilen, z.b. GrapheneOS geht ein Extra-Profil, falls die App per Google Play installiert werden muss.

DKB kann man getrost in die Tonne treten, nach dem die nun nach 12 Monaten alle Kontoauszüge löschen (ausser du archivierst die) …

Achso: Kontowechsel geht auch per Service, also Login-Daten zur alten Bank übermitteln und dann wird das ausgelesen. Ansonsten manuell …

Ich habe gestern mal die App angetestet, bei mir geht der Login genau einmal nach der Erstinstallation. Danach komm ich nicht mehr rein und es erscheint eine Meldung, Das verwendete mein Gerät muss vom Kundenservice freigeschaltet werden. So ein Murks.

Da ich gestern dabei war, wollte ich das neue Online Portal austesten. Ich komm allerdings nicht rein.

Technischer Fehler, egal ob Firefox, librewolf, chromium auch nicht mit komplett neuen Profilen, ich habe sämtlichen Verkehr über meinen Adguard erlaubt, geht trotzdem nicht.

Jetzt hab ich mal mein Laptop mitgenommen um es in einem anderen Netzwerk zu testen, gleiches Bild.

Funktioniert das bei jemanden?

Soweit ich weiß, will die dkb das alte Webbanking im September abschalten.

Hmmm, ich kann - leider oder zum Glück - nicht von irgendwelchen Fehlfunktionen der DKB-App oder der Website in letzter Zeit berichten. Soll heißen App und Website funktionieren im Normalbetrieb, ohne spezielle Sonder-UseCases, problemlos.

Im Gegenteil, ich bin ziemlich happy, dass die App auch ohne Google Play Services und mit microG problemlos läuft.

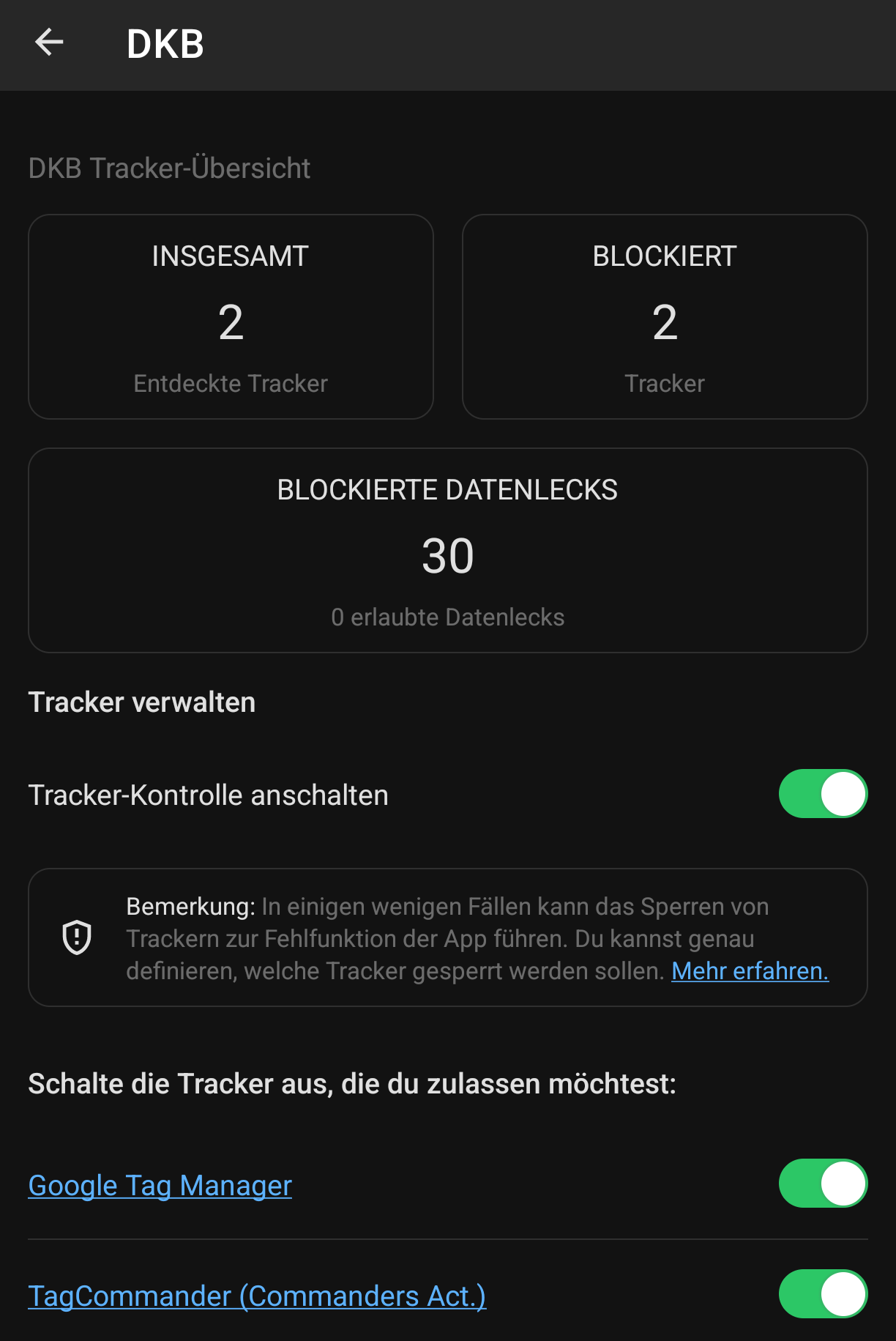

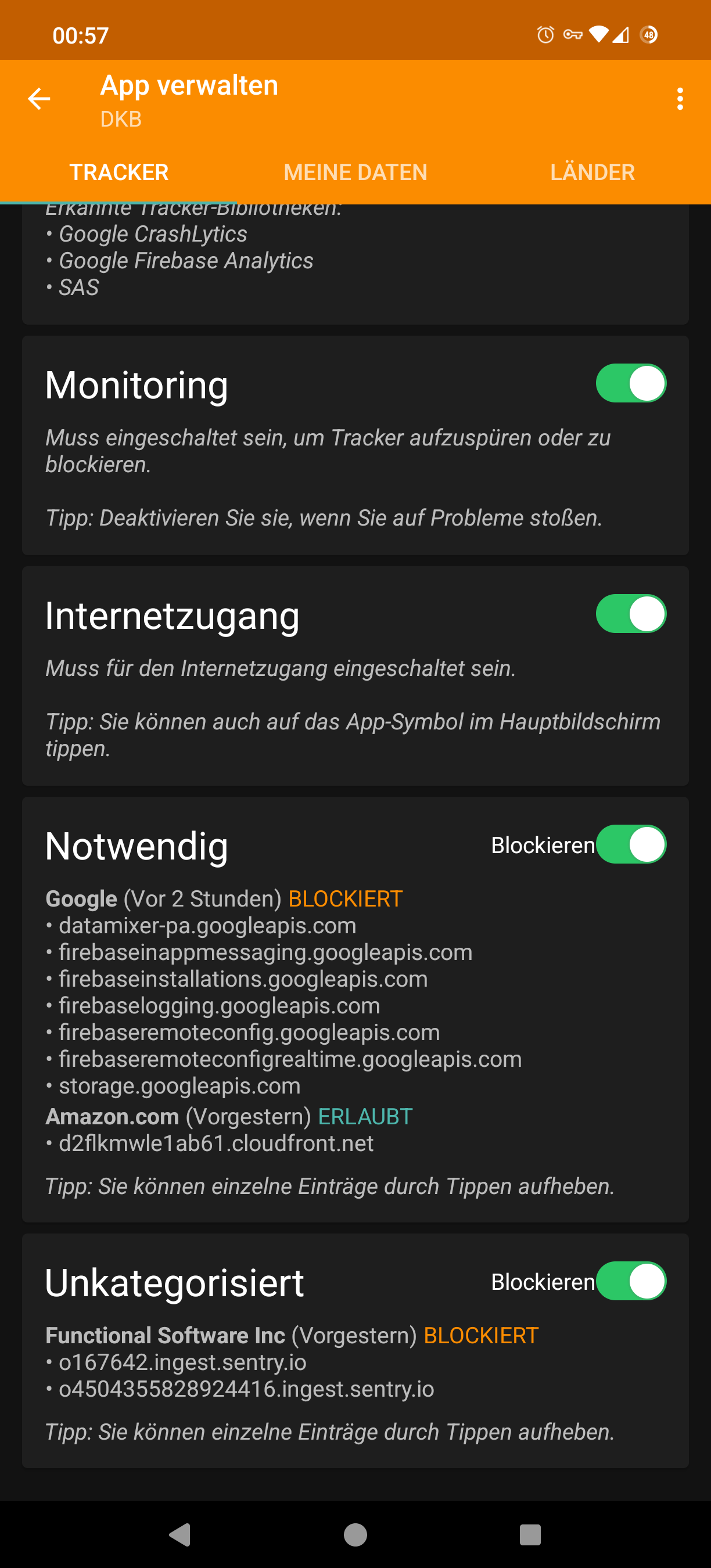

Ich nutze /e/OS in der aktuellsten Version (Android 13) auf einem Fairphone 5 und blockiere mit Advanced Privacy und Tracker Control (fast) alles was diese Tools an Trackern finden - außer einem Cloudfront-Zugriff, von dem ich leider nicht mehr sagen kann, für welche Funktionalität dieser erforderlich war.

Nennt mich gerne naiv, aber mit diesem Setup kann ich mit verschmerzbaren Einschränkungen (z. B. keine Bezahlung mit dem Smartphone) ganz gut leben, ohne das Gefühl zu haben, datenmäßig allzu viel preis zu geben.

Ich meine, dass die App läuft, wenn keine original Google Play Services installiert sind, sondern stattdessen microG installiert ist.

Natürlich habe ich in microG kein Google Konto hinterlegt, die Google Geräte-Registrierung ist deaktiviert, ebenso SafetyNet, Google Play Licensing und Billing. Lediglich die Standort-Dienste und Cloud Messaging ist aktiviert.

Was genau ändert sich beim DKB Banking, denn heute morgen habe ich wieder eine E-Mail bekommen die so klang:

Bist du bereit für das neue DKB Banking, weil Mitte September gibt’s das alte nicht mehr!

Panisch versuche ich herauszufinden, was das heißt, weil ich keine APP verwenden möchte und in der Mail dann steht:

Lade die DKB-App herunter, wenn du sie nicht installiert hast.

Für die Anmeldung im neuen Banking brauchst du die DKB-App.

Alternativ kannst du auch chipTAN nutzen.

Wird man den alten Tan-Generator weiter verwenden dürfen, wird es einen App-Zwang geben oder muss man sich einfach wieder einen überteuerten Tan-Generator kaufen müssen (wie gefühlt jedes Jahr)?

Nach meinem bisherigen Wissen geht ab dann TAN2Go nicht mehr, also Einloggen über das Online-Banking und Bestätigung mit der TAN aus der TAN2go-App. Man muss künftig mit der Banking-App bestätigen.

Oder eben mit Chip-TAN. Wenn Du die kostenpflichtige Girokarte hast und bisher schon Chip-TAN nutzt, ändert sich wohl nichts für Dich.

Ich gehe stark davon aus, dass der momentan funktionierende TAN-Generator erstmal noch weiter funktioniert, die werden nicht zwei Baustellen zur gleichen Zeit betreiben.

Wann der nächste überteuerte TAN-Generator oder überhaupt die nächste Schraube am Banking kommt, kann man bei keiner Bank vorhersagen.

Ich kann nur vermuten: ChipTAN als einzige angebotene Alternative zur DKB-Banking-App abzuschaffen trauen sie sich nicht. (Aber Geld für die ansonsten völlig nutzlose Girokarte verlangen, das geht noch.)

Girocard ist immerhin ein deutsches Zahlungssystem.

Mit der neuen Visa or Mastercard Debit Card - die Banken preisen sie schlicht als Debit card an - wird der gesamte Zahlungsverkehr über US-Riesen abgewickelt.

Da wünscht man sich zumindestens ein europäisches Alternativ-Produkt wie wero oder den digitalen Euro.