Beispielsweise die ING verlangt nun, etwa seit März 0,99 € / Monat für die Weiternutzung der Giro- bzw. EC-Karten.

Die funktionsreichere (mehr Geldautomaten, Nutzung im Ausland) schon immer kostenlose VISA-Debit-Karte („unechte Kreditkarte“) wird nun wohl von 99 % genutzt werden.

Frage: Wie kann es sein, dass VISA das scheinbar kostenlos anbietet?

Oder zahlen wir hier, wieder einmal, mit unseren Daten?

2 „Gefällt mir“

Vermutlich - Achtung, gefährliches Halbwissen! - sind das schlicht unterschiedliche Geschäftsmodelle, sprich: Es liegen unterschiedliche Geschäftsbedingungen der jeweiligen Zahlungsdienstleister zugrunde Girocard ist ein Zahlungsdienstleistungssystem deutscher Kreditinstitute und verkauft seine Dienstleistungen an die teilnehmenden Banken. VISA ist ein US-Zahlungsdienstleister und verkauft seine Dienstleistungen an teilnehmende Banken. Teilnehmende Banken sind sowohl Banken auf Seiten der zahlenden Person als auch Banken auf Seiten des Zahlungsempfängers. Irgendwo im Kleingedruckten der dabei zum Einsatz kommenden Vertragswerke steht, wer wem welche Entgelte zu zahlen hat. Und - na klar - zumindest die jeweiligen Vertragspartner sehen und können auswerten, was ihr jeweils anderer Vertragspartner treibt. Soweit die DSGVO gilt, dürfen dabei personenbezogene Daten - Achtung, nicht jede Information, die bei der Verwendung einer Kreditkarte anfällt, ist eine personenbezogene Information! - z.B. nur verarbeitet werden, sofern die Verarbeitung für einen legitimen Zweck erforderlich ist.

1 „Gefällt mir“

Das liegt wohl eher daran, dass die Gebühren, die der Händler zahlt, für Mastercard und Visa Prepaid, Debit und Kredit höher als die der Girocard sind. Im Prinzip zahlen es dann alle Kunden, wobei Bargeld natürlich auch teuer ist (Beschaffung kleiner und Abholung großer Noten; Falschgeld).

2 „Gefällt mir“

Die DKB hat seit diesem Jahr auch ihre kostenlosen EC- und Visa-Karten abgeschafft.

Im letzten Jahr gab es sehr viel Werbung für die neue Visa Debit Karte und auch als ich DKB angeschrieben habe mir keine Werbung mehr zu schicken (E-Mail, Briefpost und Online-Banking) und ausdrücklich mitgeteilt habe, kein Interesse an der Debit-Karte zu haben, habe ich diese (wie wohl alle Kunden), gegen meine ausdrückliche Zustimmung zugeschickt bekommen. Im Schreiben stand nur, dass man online auf einen Knopf drücken muss, eine Wunschpin eingeben soll und schon sei sie aktiviert, ansonsten könne man die Post ignorieren und die alten Karten werden zum Zeitpunkt X automatisch gekündigt. Ein unglaublich dreister Schritt, um Kunden von etwas zu überzeugen.

Die (neuen) EC- und Visa-Karten kosten jetzt auch Geld bei DKB und obwohl sie damit warben, dass alles gleich bleibt, aber man jetzt nur noch eine statt zwei Karten hat, das nicht stimmte. Die Visa-Debit-Karte funktioniert nicht mit dem Tan-Generator, was sie irgendwie verschwiegen haben oder einfach davon ausgegangen sind, dass alle ihre Smartphone-App als TAN-Generator verwenden.

Alle anderen müssen die neue EC-Karte bestellen und wenn das nicht genug ist, müssen diese auch noch einen neuen Tan-Generator kaufen, der QR-Codes lesen kann, da die neue EC-Karte nicht kompatibel mit den alten Tan-Generatoren ist. Der neue Generator kostet neu 30,- EUR.

Für mich klingt das eher nach einem ausgefeilten Weg, um Geld zu machen. Doch da die meisten Menschen wohl eher die 2-in-1-Debit-Karte und Tan per App bevorzugen, machen die damit nicht mehr Kohle, außer sie sammeln so viele Daten mit denen man noch mehr Geld machen kann.

Warum diese Visa-Debit-Karten plötzlich überall aufpoppen, ist mir schleierhaft.

Doch wenn etwas so aggressiv vorgeht, um Reichweite zu erlangen, dann ist da eher ein laues Gefühl im Magen, auch wenn ich nicht erklären kann, warum es so schlecht ist. Bleibt uns wohl nur den ersten großen Visa-Debit-Skandal abzuwarten.

4 „Gefällt mir“

Sie haben ebenfalls die Wahl, auf die App umzusteigen oder die Bank zu wechseln.

Das stimmt nur, wenn der alte Generator die Voraussetzungen nicht erfüllt. Ich nutze beispielsweise seit 2015 den Digipass 836 von 2011 und kann diesen sowohl für Girocards meiner Sparkasse, Raiffeisenbank und der DKB nutzen. Jener funktioniert (leider nur) mit dem Flickercode und der manuellen Eingabe.

Da du deinem Argument selbst widersprichst, gehen wir direkt zur möglichen Datenproblematik: Die DKB weiß bereits bei Zahlung über die Girocard-Funktion, wo du wann eingekauft hast, das ändert sich nicht bei der Zahlung über eine VISA. Falls du die App meinst, musst du dir überlegen, was für Vorteile sie selbst über die App hat, die sie nicht über die Website realisieren könnte. Tracking, um die gefragten Funktionen zu „verbessern“, ist mit Javascript auch im Browser möglich. Die wenigen Prozente (?), die jenes blockieren, sind vermutlich irrelevant. Mir fallen keine nutzerdatenrelevanten Gründe ein.

Maestro und vermutlich bald auch V-Pay sollen abgeschafft bzw. mit den „Muttermarken“ vereint werden. Im Idealfall soll es beim Bezahlen keinen Unterschied zwischen Mastercard / Visa Prepaid, Debit und Kreditkarte geben. Aktuell ist das noch der Fall, weil einige Länder und auch Automaten die Offline-Funktion mit Bonität / Deckung der Kreditkarte benötigen. Dies ist zum Beispiel in der Bahn, im Flugzeug oder am Tankautomaten (besonders in Frankreich) der Fall, aber auch online wie offline bei einigen Autovermietungen.

Weil es keine einheitliche europäische Lösung gibt, können die beiden Unternehmen jetzt von dieser Zusammenführung in die Marken Mastercard bzw. VISA profitieren. Durch die im Vergleich höheren Gebühren und gleichzeitig die Reichweite ist dies intelligent von ihnen gemacht, um Geld zu verdienen, zusätzlich haben die Kunden nicht mehr das Problem, zu gucken, ob sie mit einer Karte zahlen können oder nicht - die Gebühren sind schließlich in Deutschland bereits im Preis enthalten und somit unsichtbar.

In Deutschland haben die Marken in der Regel noch das Image von reinen Kreditkarten, wobei Kredite (und Schulden) hier häufig als schlecht deklariert werden. Sobald dieses Problem überstanden ist, haben viele Banken ein gutes Produkt, das international und online funktioniert und an dem sie selbst mitverdienen, weil die Kunden nicht auf Lastschrift oder Zahlungsdienstleistungen und Kreditkarten Dritter ausweichen müssen.

Datenskandale interessieren die Öffentlichkeit nicht, wie zum Beispiel bei dem Datenleck bei dem ehemaligen Bonusprogramm Priceless Special zu sehen war - wobei dies auch nicht allzu bekannt ist / war. Ein Problem, das ich mir zukünftig vorstellen kann, ist das Einstellen aller Zahlungsvorgänge, weil die USA wieder Probleme mit den Ansichten anderer Staaten haben. Beispiele sind auf Politikebene die Google-Dienste bei Huawei und auf reiner Unternehmensebene Paypal, das gewisse Erotikseiten aussperrt.

Insgesamt begrüße ich den Schritt ebenfalls nicht und werde mein DKB-Konto bald kündigen, da die Konditionen als Zweitkonto ab 2023 für mich nicht mehr zufriedenstellend sind.

Sofern der normale Bürger aber App-Banking betreibt und kein Problem hat, die Visa-Debit zu nutzen oder für die Girocard oder Kreditkarte zu zahlen, kriegt er bei der Bank immer noch ein gutes Konto für einen guten Preis.

Im Übrigen ist Chip-TAN potentiell auch mit Nicht-Girocards möglich. Dass die Banken das nicht anbieten, ist (vermutlich) nicht die Schuld von Mastercard und VISA. Ebenfalls ist das ständige Verlangen einer TAN bei jedem Login (und der nichtvorhandenen Möglichkeit, dieses abzustellen) maximal unschön für DKB-Kunden gestaltet. Dies haben viele Volksbanken und Sparkassen besser gelöst.

4 „Gefällt mir“

Ah tolles Forum.

So etwas habe ich gesucht.

Genau die selben Gedanken gingen mir durch den Kopf.

Habe bis heute nicht die AGBs meiner Bank akzeptiert.

Wieso schafft es Europa nicht eigene Datenschutzkomforme Produkte anzubieten.

Betriebssystem für Desktop & Handy, Office Programme, Bankkarten, Online bezahlen ect.

Das würde sich doch dann auch gut in der Welt verkaufen oder nicht?

1 „Gefällt mir“

@maxmoon Ich finde es auch dreist, wie jetzt auch noch die Girokarte für Bestandskunden kostenpflichtig gemacht wird. Eine Schlechterstellung für all jene, die verstanden haben, dass das Smartphone nicht sicher ist und beim Online-Banking nichts zu suchen hat.

@all Gibt es aktuell sinnvolle Alternativen zur DKB, wenn man sich nicht mehr deren Geschäftsgebaren unterwerfen möchte?

2 „Gefällt mir“

Zuerst mal: Die guten alten Zeiten, als die Girocard das „Top-of-the-wallet-Produkt“ der deutschen Banken waren, sind nicht wirklich so gut gewesen. Wer mal einen scharfen Blick auf seine Girocard von beispielsweise DKB oder Comdirect wirft, sieht das „V Pay“-Logo, das eine Kooperation mit Visa signalisiert (die meisten Sparkassen hierzulande haben sich dagegen für ein Co-Branding mit Mastercard entschieden). Die deutschen und europäischen Kreditinstitute sind beim Zahlungsverkehr leider heillos von den US-Konzernen abhängig, eine „European Payments Initiative“ wurde in diesem Jahr bedauerlicherweise vergurkt.

Die zentrale Frage, was die Kooperation mit den US-Zahlungsdienstleistern für den Datenschutz bedeutet und ob es da durch das Pushen der Debit-Karten als Ersatz für die Girocards eine Verschlechterung ergeben hat, ist meines Wissens nach noch nicht ausgelotet worden.

Schon vor Jahren hat Google stolz verkündet, durch Aufkauf bei Mastercard in den USA nunmehr Zugriff auf 70 Prozent der Kundendaten aus dem stationären Handel zu haben. Ich hoffe, in Europa gibt es so ein groß angelegtes Daten-Geschacher (noch) nicht – aber weil Hoffnung so eine flüchtige Angelegenheit ist, zahle ich nach Möglichkeit bar.

3 „Gefällt mir“

Ein weiterer Punkt, den ich anfangs nicht erwähnt habe, der mich aber auch, neben der Datenschutzfrage, beunruhigt, ist die Machtkonzentration, die typische „US-Verklumpung“: Die früher vorhandene Freiheit ec- oder/und Visa-Karte zu nutzen geht zu Ende.

Es soll nur noch Visa geben.

Das geschieht in fast allen IT-Bereichen: Erst Freiheit der Wahl, dann US-Monopol.

Und das wird teilweise mit klar freiheitsvernichtenden „Maßnahmen“ erkämpft:

Maßnahmen, die wettbewerbsrechtlich mehr als fragwürdig sind, einem Wettbewerbsrecht widersprechen, das wiederum erst ermöglicht hat, dass die Unternehmen, die es nun ignorieren wollen, überhaupt erfolgreich werden konnten.

Nämlich weil es die Märkte frei von Verklumpung hielt.

Es gab bspw mal Nixdorf als echte Betriebssystemalternative für die Bereiche, wo das Geld gemacht wird: Industrie, Handel, Verwaltung. Und Banken.

Es hat also - aus europäischer Sicht - ein viel größere Dimension als nur die „Änderung eines Geschäftsmodells“ unserer Banken, dennoch mag der Verlust auf dem Zinsmarkt die Ausgangsüberlegung der Banken sein. Der Effekt ist für uns: Freiheitsverlust.

Und eventuell: Datenschutzverlust.

Weiß jemand, inwieweit Visa Zugriff auf Transaktionsdaten hat, wenn wir hier in Europa mit Visa-Karten bezahlen?

Natürlich müssen wir letztlich in die Datenschutzbestimmungen schauen, aber es ekelt doch jeden an, wenn es dort wieder heißt:

„… bedienen wir uns Partnerunternehmen, auf deren Kleingedruckstes wir Sie vor Jahren mal mit einem Haufen unseres Kleinstgedruckten in hellgrauer Schrift überreicht haben wollen.“

Und außerdem kann „die gelebte Praxis“ auch davon abweichen … ![]()

Das kann ganz schnell passieren, es reicht ein hintergründige Verbindung der App mit Visa (oder einem „Partnerunternehmen“). Oder dasselbe auf der Webseite der Bank.

So sehe ich bspw. Google bei der Commerzbank sogar noch nach dem Login im Hintergrund werkeln … ![]()

ps. Aktuell zur Sorge um die US-Dominanz per Visa/Mastercard:

https://www.heise.de/news/Debitkarten-Routing-Staatliche-Untersuchung-gegen-Visa-und-Mastercard-7311229.html

(Klar, dass die US-Behörden das mit Blick auf die „Restwelt“ NICHT so eng sehen, sich sogar Marktdominanz wünschen und fördern.)

4 „Gefällt mir“

Wäre sehr interessant zu erfahren zu welcher Bank zu wechselst, weil du dich ganz offensichtlich sehr damit auseinander gesetzt hast?

Genau das ist wohl der Hintergrund zur Abschaffung der Girocard, dennoch könnte es sich lohnen diese vorerst noch zu behalten, denn z.B. Parkscheinautomaten funktionieren in DE meißtens noch nicht mit Kreditkarte sondern nur mit der Girocard. Sehr ärgerlich wenn man dann nicht genug Bargeld dabei hat.

In den Läden wird die Akzeptanz langsam besser, allerdings gibt es nach wie vor Händler die nur die Girocard akzeptieren.

1 „Gefällt mir“

Hallo!

Ich habe bereits im September das Konto bei meinebank.de eröffnet. Die Bank dahinter gehört zu den Volksbanken Raiffeisenbanken. Der Grund dafür waren nicht die 99 Cent für die Girocard bei der DKB sondern die Aussage, dass das Angebot (Schritt für Schritt) dem der Neukunden angeglichen werden soll. Das heißt, dass in der Zukunft zusätzlich Kontoführungsgebühren verlangt werden. Beides zusammen ist für mich als Zweitkonto zu viel, die 99 Cent hätte ich noch bezahlt. Somit waren es keine Sicherheits- oder Datenschutzbedenken, die mich zum Wechsel bewegt haben, sondern rein die Konditionen.

Aktuell habe ich mein Hauptkonto bei der lokalen Sparkasse, das Zweitkonto bei meinebank.de und mein Depot bei der Comdirect mit deren TAN-Generator. Das DKB-Konto lass ich mir durch die DKB kündigen, da ich den neuen Bedingungen nicht zustimmen werde.

Folgende Wünsche hatte ich an mein Konto:

- Keine App-Pflicht → Website vorhanden & TAN via TAN-Generator, notfalls auch ein proprietärer (wie bei dem Comdirect-Depot)

- Girocard, gerne mit Wunsch-PIN

- Echtzeitüberweisungen

Die von mir genannte Bank ist (leider?) ebenfalls im Umbruch! Sie möchte ihr lokales Geschäft einstellen und auf das reine Online-Banking umstellen. Bis jetzt sind die Konditionen aber super:

Das Konto ist komplett kostenlos: Es gibt eine Girocard, deren PIN du am Automaten einer beliebigen Volksbank ändern kannst und sie funktioniert mit meinem TAN-Generator. Echtzeitüberweisungen sind eingehend und ausgehend möglich. Abhebungen sind mit der Girocard an VR-Automaten in der Regel kostenlos. Vermutlich muss man hier aufpassen, dass einige wenige VR-Banken nicht ihr eigenes Ding machen.

Optional gibt es eine Mastercard Debit, mit der du 52x weltweit kostenlos Geld abheben kannst. Ich habe diese Karte nicht mitbestellt, da ich sie nicht benötige. Wenn du sie möchtest, kannst du diese nach Kontoeröffnung beantragen. Sie habe angeblich ein Limit von 500 Euro und stehe in der Schufa. Da SMS-TANs nicht mehr angeboten werden, wird aber die App für Online-Freigaben benötigt. Somit ist die Mastercard Debit ziemlich schlecht in meinen Augen.

Wichtig für die App-Verweigerer:

Für die einmalige Aktivierung des Online-Zugangs musst du seit September 2022 die App SecureGo plus herunterladen. Dies ist die Aussage der telefonischen Beratung, mit der ich telefoniert habe. Sie hat extra bei einem Kollegen nachgefragt, weil sie in der Vergangenheit selbst auf das ChipTAN-Verfahren umstellen konnte. Dies ist nicht mehr möglich. Aber nach der Aktivierung via App kannst du auf Chip-TAN umstellen und das App-Verfahren deaktivieren und die App deinstallieren. Dies habe ich selbst so gemacht.

Zur Info: Die App funktioniert (im Oktober 2022) auch ohne Google-Services auf GrapheneOS, wenn sie via Aurora installiert worden ist.

Zur Alternative zur VISA Credit:

Die besten Konditionen auf dem deutschen Markt hat die VISA Credit von Barclays:

- Offline PIN und Limit → für zum Beispiel das Flugzeug oder den französischen Tankautomaten relevant

- Weltweit kostenlose Bargeldabhebungen möglich (Automatengebühren werden aber wie bei der DKB auch nicht erstattet)

- Keine Fremdwährungsgebühren

- Wunsch-PIN online möglich

- SMS-TAN (in Kombination mit ggf. Webseiten-Login) für Online-Zahlungen möglich

- Umsatzbenachrichtigungen ab 25 Euro (ggf. Betrag abweichend) via E-Mail möglich

- Automatische Lastschrift, manuelle Lastschrift und manuelle Überweisung auf das Kreditkartenkonto möglich

Einzig wichtig ist es, Teilzahlungen zu deaktivieren, weil dann Zinsen anfallen würden. Dies ist nämlich ein oder vermutlich der Weg, wie die Bank das Kartenmodell finanziert.

Einen weiteren Tipp, den ich jedem empfehle, der Kreditkarten benutzt: Häufig verlangen die Banken Gebühren, wenn sie für Glücksspiel eingesetzt werden. Dies kann, besonders wenn die Bank Teilzahlung anbietet, teuer werden. Nutzt also, auch wenn ihr nur eine Cola oder Zigaretten an einer Lotto-Bude kauft, lieber eine Debit-Karte oder Bargeld.

2 „Gefällt mir“

Blockzitat Der Grund dafür waren nicht die 99 Cent für die Girocard bei der DKB sondern die Aussage, dass das Angebot (Schritt für Schritt) dem der Neukunden angeglichen werden soll. Das heißt, dass in der Zukunft zusätzlich Kontoführungsgebühren verlangt werden.

Hast du dafür irgendwo eine Quelle?

Ansonsten: Danke für deine Hinweise!

Sim

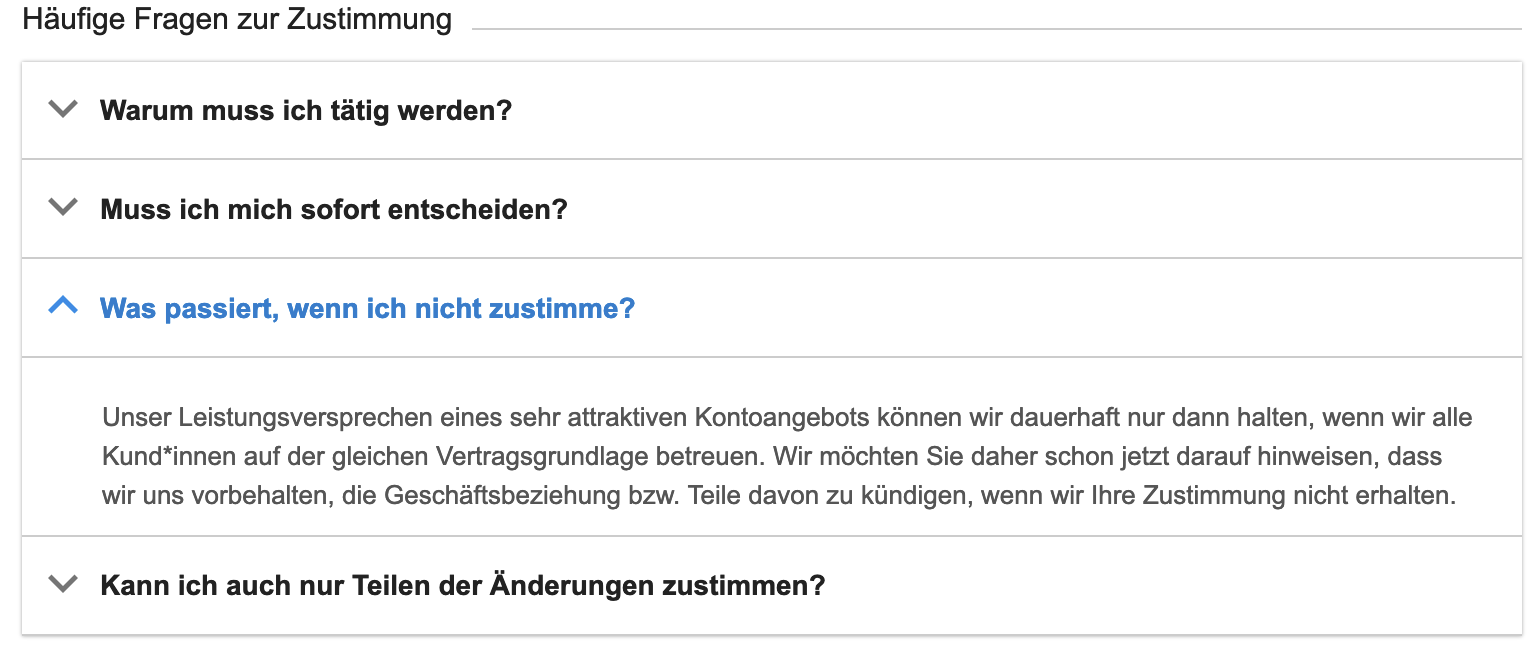

Weil ich noch nicht zugestimmt habe, bekomme ich bei jedem Login die Aufforderung, dies zu tun. Unter „Häufige Fragen zur Zustimmung“ steht dann Folgendes:

Unser Leistungsversprechen eines sehr attraktiven Kontoangebots können wir dauerhaft nur dann halten, wenn wir alle Kund*innen auf der gleichen Vertragsgrundlage betreuen. Wir möchten Sie daher schon jetzt darauf hinweisen, dass wir uns vorbehalten, die Geschäftsbeziehung bzw. Teile davon zu kündigen, wenn wir Ihre Zustimmung nicht erhalten.

Daraus habe ich geschlossen, dass ich vorerst keine Gebühren zahle, ich aber irgendwann auf der gleichen Vertragsgrundlage betreut werde. Dies könnte sich natürlich auch zum Positiven entwickeln (wie in der Vergangenheit bei der Barclaycard New Visa zur Barclaycard Visa), was ich aber für unwahrscheinlich halte, da auch andere Direktbanken Mindestanforderungen wie einen Gehalts- oder Geldeingang verlangen.

Solltest du unter 28 Jahre alt sein oder einen 700 Euro Geldeingang haben, betrifft dich das aktuell nicht. Auch könnte es möglich sein, dass die 700 Euro nicht als Gehalt überwiesen werden müssen, dann könnte auch ein Dauerauftrag im Kreis genügen. Aber selbst wenn dies möglich wäre, würde ich mich nicht darauf verlassen, dass es so bleibt.

Edit:

Für den Fall, dass ich mich nicht klar genug ausgedrückt habe: Für Bestandskunden bleibt das Konto vorerst auch ohne die anderen Bedingungen frei von Kontoführungsgebühren. Aufgrund der FAQ und der Erfahrung mit den Änderungen seit Einführung der Visa Debit, gehe ich lediglich davon aus, dass dies nicht so bleibt.

2 „Gefällt mir“

Danke. Das kann man tatsächlich so interpretieren. Ich frag jetzt mal nach, was sie mir damit sagen wollen. 12 €, damit ich ChipTAN weiternutzen kann, wären für mich noch ok.

Wenns noch teurer wird, lohnt sichs für mich nicht mehr als 2. Konto.

Ein Dauerauftrag mit 700 € tuts übrigens.

Sim

1 „Gefällt mir“

Die 12€ stören mich nicht so sehr, wie die Tatsache, dass Geld für ein Deutsches Produkt verlangt wird damit man auf ein Amerikanisches umsteigt.

Und das Deutschland und die EU es nicht hinbekommen eigene Systeme zu entwickeln.

2 „Gefällt mir“

Gibt ab 2025 vielleicht den digitalen Euro, dann hat sich das alles erledigt. Zentralbank-Konto ala BigBrother, fertig.

Ansonsten, muss man halt deutsche Baken unterstützen:

GLS

Volksbanken

Sparkasse

oder wie Kuketz Triodos Bank N.V. ist ein niederländisches Kreditinstitut.

Alle diese Banken (Sparkasse?) funktionieren übrigens mit dem Sm@rt-TAN optic Generator. Den es für 19€ gibt, oder jetzt sogar wie es aussieht eine Variante für 9,81 €. (genostore.de)

Mit dem TAN optic Generator und Girocard (meastro) den QR Code damit ablesen ist einfach, …

PS: Ansonsten mal eigene Bank gründen und vielleicht GNU Taler als System implementieren. Von Nichts kommt nichts.

1 „Gefällt mir“

Das ist sogar der, den ich oben genannt habe. Einzig die Farbe und das Branding ist anders. Danke für den Link!

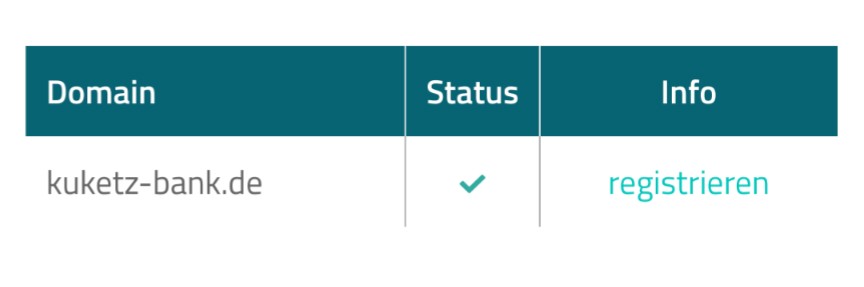

Schlag das doch einmal Herrn Kuketz vor: Die Kuketzbank🤡. Die passende Domain ist auch noch frei:

1 „Gefällt mir“

Hallo zusammen.

Das ist wahrlich ein sehr interessantes Thema was hier diskutiert wird und leider auch sehr komplex.

Für die Verwendung von #Bargeld, #Girocard oder #Creditcard fallen beim #Handel generell Kosten an, die dieser natürlich minimieren möchte. Zu diesen Kosten kommen dann z.B. auch noch Ausfallkosten durch #Diebstahl oder #Betrug […].

Das Thema Sicherheit ist dann für den #ZKA in enger Zusammenarbeit mit der #IMK der Ausschlag gewesen, die #Girocard zu modifizieren. Also der bekannte #Magnetstreifen für das #ELV wurde entfernt und der Fokus liegt seitdem im #eccash, gekoppelt mit dem Thema #NFC.

Durch die besondere Position der Banken und Sparkassen können die Regelungen für das Bezahlen angepasst werden, ohne dass tatsächlich massiver Widerspruch von Seiten der Kunden aufkommt. Gemäss der Denkweise: „Was will ich machen? Ich brauche doch ein Konto.“ Genau diese Denkweise ist aber der Punkt, wo man objektiv den Hebel ansetzen muss. Wir Kunden nutzen die uns gegebene Macht gegenüber Banken, Sparkassen und Handel in keiner Weise konsequent aus, was ich ehrlich gesagt sehr schade finde.

Mir fehlt Dein Hinweis, wie wir

eben konsequent nutzen könnten (oder sollten).

Deswegen verwende ich meine Girocard ausschließlich als Kontokarte (und das auch noch fast ausschließlich am selben Automaten um die Ecke) – sofern ich nicht wirklich einen Notfall habe, der ihren Einsatz zum Bezahlen erforderte. Das kam jetzt einmal in mehr als zehn Jahren vor.

Bargeld lacht! Und wo es nicht um Ladengeschäfte geht, verwende ich Überweisungen.

Reicht doch!

Wer meine Zahlungswege und -mittel nicht akzeptiert, der macht mit mir keine Geschäfte.

Wenn das jeder täte, könnten die sich mit ihren Plänen zur Versklavung der Verbraucher die Wände tapezieren!

3 „Gefällt mir“